In den 60er Jahren legte Levy eine Untersuchung vor, die bestätigte, dass der Kauf der "relativ stärksten" Aktien aus einer

Liste von Aktien überdurchschnittliche Kursgewinne ermöglichte. Dabei bestimmte er die relative Stärke einer Aktie, indem

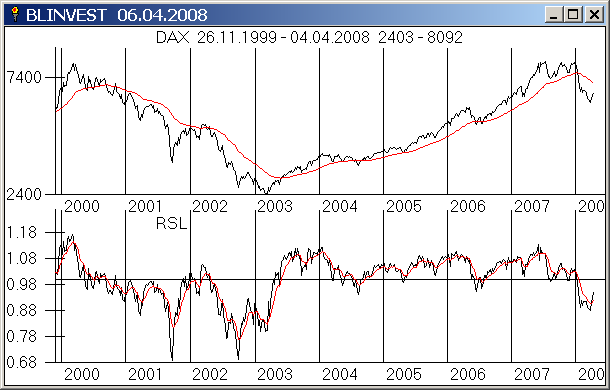

der aktuelle Wochenschlusskurs durch den Gleitenden Durchschnitt der letzten 27 Wochen geteilt wird.

RSL = Kurs / 27 Wochen-GD

Diese Methode der Aktienselektion wird heute auch vielfach als Momentum-Strategie bezeichnet. Das Funktionieren dieser Methode

wurde in etlichen nachfolgenden Untersuchungen bestätigt. Z. B. in einer Studie der Universität Mannheim

("Reichtum durch Momentum und Zyklen").

Die RSL Werte dienten also zunächst nur für die Selektion von Aktien aus einer Rangliste. Sie können aber auch als Indikator

für Einzelwerte verwendet werden. Denn sie stellen ja den Quotienten aus Kurs und GD27 dar, und damit den Oszillator für

Kurs und GD27. Dazu wird die Zeitreihe der RSL Werte z. B. für den DAX gebildet und als Chart dargestellt. Kauf- und

Verkaufssignale können dann jeweils beim Schnitt der Linie 1 von unten nach oben bzw. umgekehrt gewonnen werden.

Relative Stärke nach Levy (RSL 27 Wochen mit GD40) für DAX mit GD200: